L'an dernier, seule la première phase de la réforme de l'ISF, adoptée en été, est entrée en vigueur. Elle a consisté à augmenter le seuil d'assujettissement de l'ISF de 800.000 euros à 1,3 ME. Si cette mesure a permis à quelque 300.000 foyers fiscaux d'échapper à l'ISF, la nouvelle phase applicable pour la première fois cette année va plus largement profiter à l'ensemble des contribuables redevables de l'ISF. Ce nouveau barème ISF 2012 moins douloureux pour le portefeuille présente également un autre avantage. Beaucoup plus simple car composé de seulement deux taux contre six pour le précèdent, le nouveau barème ISF 2012 n'est plus progressif mais taxe le patrimoine dès le premier euro lorsque le seuil d'assujettissement à l'ISF, soit 1,3 ME est atteint. Pour qu'aucun assujetti ISF ne se sente lésé, Bercy à penser à tout. Un dispositif limite voire annihile les effets de seuil introduits par l'imposition à compter du premier euro de patrimoine. Non corrigés, ils auraient fortement pénalisé les contribuables situés à l'entrée des seuils d'imposition (1,3 ME et 3 ME), un système de décote a été mis en place.

Plus simple, le nouveau barème ISF n'est plus progressif, pour connaître le montant de l'ISF à payer, il n'est plus nécessaire de procéder à un calcul compliqué mais seulement de multiplier le taux correspondant à la valeur nette de votre patrimoine par son montant pour instantanément obtenir le montant de l'ISF dû. Le premier taux de 0,25 % taxe les patrimoines compris entre 1,3 ME et moins de 3 ME et à partir de ce montant, le taux d'imposition est de 0,50 %. Ainsi pour un patrimoine de 2 millions d'euros le montant de l'ISF version 2012 est de 5.000 euros (2.000.000 x 0,25 %) contre 5.175 euros en 2011. Les détenteurs d'un patrimoine de 4 millions d'euros devront quant à eux verser 20.000 euros (4.000.000 x 0,50 %) au titre de l'ISF 2012, contre 23.750 euros auparavant.

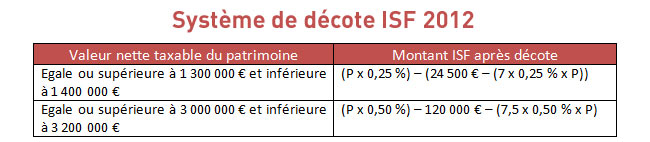

Ce nouveau barème, applicable dès le premier euro et non par fraction de patrimoine conduit à des effets de seuil, qui non corrigés auraient été préjudiciables aux détenteurs de patrimoines proches des deux seuils d'imposition, soit 1,3 ME et 3 ME. Pour contourner cet écueil et éviter ces effets de seuils, Bercy a tout prévu. Un dispositif de décote progressive (voir tableau ci-dessous pour le détail du mécanisme) Complexe au premier coup d'œil, il suffit d'appliquer la formule de calcul sans se poser de question.

Vous devez savoir que ce mécanisme permet de réduire l'ISF des patrimoines nets taxables d'entrée du barème, soit entre 1.300.000 et 1.399.999 ME d'une part et entre 3.000.000 et 3.199.999 ME d'autre part. Sans ce système de décote, les contribuables détenteurs d'un patrimoine de 1,3 ME seraient redevables d'un ISF de 3.250 euros tandis que ceux disposant d'un patrimoine de 1.299.999 euros sont non assujettis. Pour réduire cet écart d'ISF de 3.250 euros fondé sur un euro de patrimoine en plus, la formule de décote permet aux contribuables d'économiser 1.750 euros d'ISF (0,25 % x 1.300.000 x 7) - 24.500 = 1.750 euros, soit au final une cotation réduite à 1.500 euros. Ce dispositif ne produit en revanche plus d'effet dès lors que le patrimoine atteint 1,4 ME.

A l'entrée du seuil d'imposition au taux de 0,50 %, si le barème s'appliquait tel quel, un patrimoine de 3 ME serait intégralement soumis au taux de 0,50 % (15.000 euros), alors qu'à un euro près, un patrimoine de 2.999.999 euros est imposé au taux de 0,25 % (7.500 euros). Encore une fois une différence d'un euro de patrimoine fait passer la cotisation d'ISF du simple au double. Si l'on prend l'exemple d'un patrimoine de 3,1 ME, l'ISF 2012 serait sans décote égal à 15.500 euros (0,50 % x 3,1). Pour éviter l'effet de seuil le contribuable appliquera la décote en 2012 : (0,50 % x 3.100.000 x 7,5) - 120.000 = 3.750 euros. Le montant de l'ISF dû par ce contribuable s'élèvera donc à 11.750 euros (15.500 - 3.750).

Si le système de décote permet aux contribuables proches du seuil de bénéficier d'une réduction d'ISF d'au moins 50 % l'avantage se réduit considérablement à mesure qu'ils s'en éloignent :

Simuler le montant de l'ISF dû ne signifie pas que vous devez vous résoudre à payer cette somme au fisc. Les réductions ISF PME sont à la disposition de tous les contribuables qui préfèrent investir sur des entreprises non cotées au lieu de payer l'ISF.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies