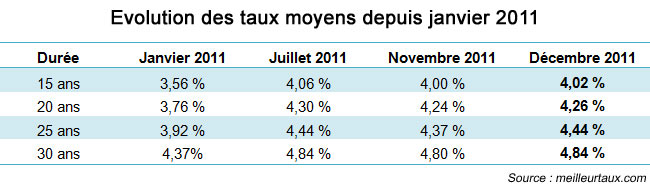

Comme l'avait anticipé le mois dernier meilleurtaux.com « une large majorité des banques a remonté ses taux de crédit en décembre. » La société de courtage révèle ainsi que « 86 % des nouveaux barèmes reçus affichent des hausses modérées de taux, de 0,12 point en moyenne, quand 11 % restent stables. » Cette remontée s'explique selon meilleurtaux.com en raison de la poussée de l'OAT 10 ans, des tensions sur le refinancement des banques mais aussi de la mise en application des accords de Bâle III en 2013 qui imposent aux banques de nouvelles règles de liquidités. Serait également en cause, l'afflux de dossiers en cette fin d'année avant la suppression du PTZ + dans l'ancien, la revue à la baisse du dispositif Scellier et l'entrée en vigueur de la réforme de la taxation des plus-values immobilières. Le reste des établissements financiers affiche donc des baisses de taux, d'environ 0,20 point en moyenne. Pour autant, en termes de taux moyen la hausse n'est pas encore significative. Sur 15 et 20 ans, il est quasi stable à 4,02 % et 4,26 % mais en légère hausse sur 25 et 30 ans (4,44 % et 4,84 %).

« Certaines durées sont davantage impactées par les hausses de taux. Quelques banques ont ainsi relevé leurs taux uniquement sur les durées de 25 ou 30 ans, souhaitant attirer des clients plutôt sur 15 ou 20 ans, avec parfois même des baisses sur les durées les plus courtes » détaille Hervé Hatt, directeur général de meilleurtaux.com.

Rassurant, le courtier ne croit pas en un accroissement fort et soudain des taux l'an prochain néanmoins « Compte tenu de la hausse de l'OAT 10 ans et de la nécessité pour les banques de reconstituer leurs marges à l'approche de l'entrée en vigueur des règles prudentielles de Bâle III, [meilleurtaux.com] privilégie le scénario d'une hausse progressive des taux pour le début de l'année 2012, même en tenant compte de la baisse attendue du taux directeur de la Banque centrale européenne jeudi 8 décembre » précise Hervé Hatt.

Plus inquiétant pour les emprunteurs notamment les moins fortunés, le courtier constate que près d'une banque sur deux n'accorde plus de crédit sur 30 ans. « Compte tenu du niveau des taux et des incertitudes sur l'évolution des prix et du marché immobilier, prendre un crédit sur 30 ans, non seulement coûte cher, mais est surtout plus risqué pour l'emprunteur comme pour la banque. Par exemple, pour un crédit de 200 000 ¿ à 4,84 % sans apport, au bout de 5 ans de remboursement, l'emprunteur doit encore 199 728 ¿ à la banque. Si entre temps, le bien a perdu de la valeur, on comprend pourquoi emprunter sur 30 ans sans apport peut être risqué... » explique Sandrine Allonier, responsable des études économiques de meilleurtaux.com.

© Synapse. Les contenus (vidéos, articles) produits par Synapse font appel à des journalistes professionnels. Ils ne constituent pas des conseils en investissement ou des recommandations personnalisées. Le diffuseur n'a participé ni à l'élaboration de ce contenu ni à la sélection des valeurs/fonds mentionnés. Les performances passées ne préjugent pas des performances futures. L'investissement sur les marchés comporte un risque de perte en capital et aucune garantie de gain ne peut être octroyée.

Souscription en ligne

Plus besoin de remplir à la main tous les bulletins de souscription grâce à la pré-saisie ! Gagner en rapidité et en efficacité.

Des frais réduits

Nos équipes négocient avec les sociétés de gestion des frais réduits.

Des professionnels

à votre écoute

Nos experts sont à votre disposition pour vous accompagner dans vos démarches du lundi au vendredi : 0 805 09 09 09 (appel gratuit)

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies

Mentions légales

Politique de protection des données

Plan du site

Gestion des cookies